V teh dneh mediji namenjajo veliko pozornosti novi pravici delavcev. Zakon s katerim se ureja nov prejemek delavcev to pravico poimenuje zimski regres. Določen je v višini polovice minimalne plače v Republiki Sloveniji. S tem prispevkom želimo opozoriti na računovodsko evidentiranje obveznosti v letu 2025.

Pravne podlage za regres in zimski regres

Zakon o delovnih razmerjih (ZDR-1) je temeljni zakon, ki ureja pravice delavcev. Vse dodatne pravice, ki so opredeljene v kolektivnih pogodbah na ravni dejavnosti, podjetniških kolektivnih pogodbah, internih pravilnikih ter v posamezni pogodbi o zaposlitvi, lahko pravice delavcev samo še povečujejo. Pri obravnavi dohodkov delavcev je treba ločiti delovno pravni in davčni vidik.

Delodajalec je dolžan delavcu, ki ima pravico do letnega dopusta, izplačati regres za letni dopust najmanj v višini minimalne plače. Z vidika (ne)obdavčitve regresa pa so pravila zapisana v Zakonu o dohodnini (ZDoh-2). Regres do višine povprečne plače se ne všteva v dohodninsko osnovo. Delodajalec seveda lahko izplača tudi višji regres, vendar se ta znesek obdavči in od njega se plačujejo prispevki.

Zimski regres je nova pravica, ki jo uvaja zakon z zelo dolgim nazivom: Zakon o izplačilu zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (Zakon). Zimski regres ima vse značilnosti regresa z vidika obdavčitve in obračuna prispevkov. Vendar pa se razlikuje glede višine, saj je določen v fiksnem znesku za vse zaposlene. Tako kot regres bo tudi zimski regres trajna pravica delavcev.

ZPZR določa skrajni rok za izplačilo, pri čemer za leto 2025 določa kar nekaj izjem. Za leto 2025 bo pod določenimi pogoji možen zamik izplačila do 31. marca 2026 že na podlagi zakona. Do 18. decembra 2025 bo treba izplačati najmanj ¼ zimskega regresa, preostanek pa do 31. marca 2026. S tem se želi olajšati izplačilo zimskega regresa tistim podjetjem, ki imajo likvidnostne težave.

Računovodska pravila

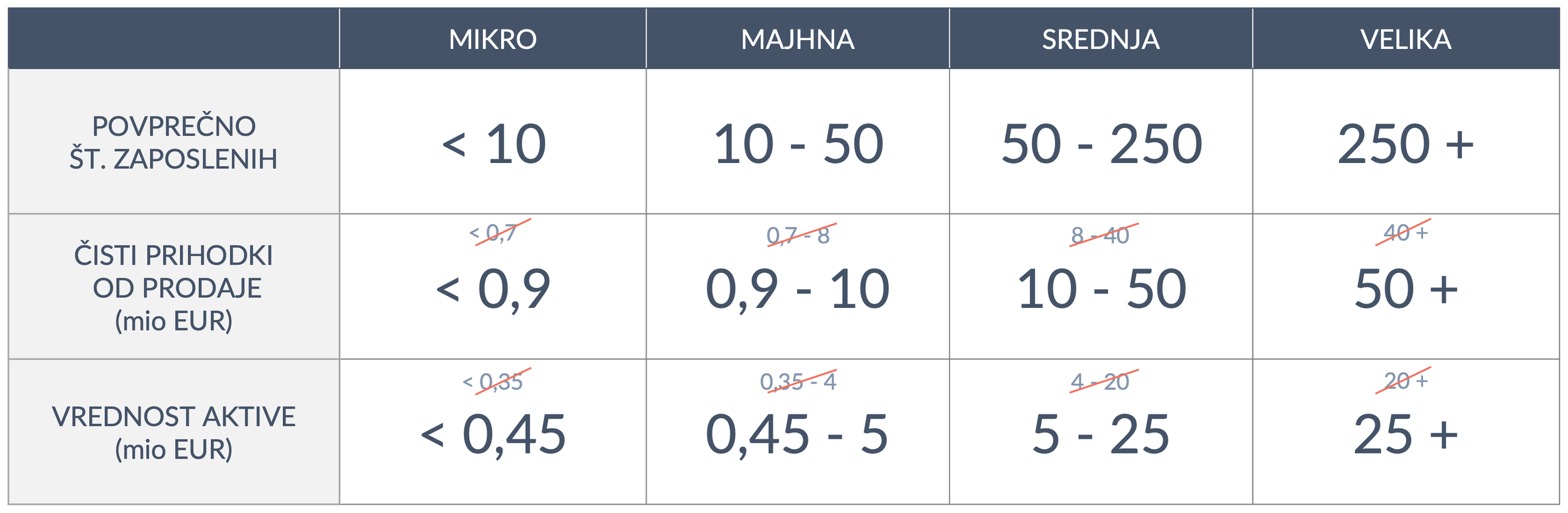

Tako zbirka Slovenskih računovodskih standardov (SRS) kot zbirka Mednarodnih standardov računovodskega poročanja (MSRP) imata področju stroškov dela urejeno v področnem standardu.

MRS 19 – Zaslužki zaposlencev in SRS 13 – Stroški dela in stroški določata računovodsko obravnavo vseh vrst prejemkov zaposlenih, razen plačil, ki temeljijo na delnicah, za katere se uporablja standard MSRP 2.

Prejemki zaposlenih so vse oblike nadomestil, ki jih podjetje zagotovi v zameno za opravljeno delo zaposlenih ali za prenehanje njihove zaposlitve. Zaslužki pripadajo zaposlenim med službovanjem ali po koncu njihovega službovanja. Med službovanjem so to plače, nadomestila plač in sorodne postavke, tudi deleži v dobičku, po koncu službovanja pa v glavnem odpravnine in morebitna druga plačila, ki izvirajo iz zaposlitve.

Splošno pravilo se odraža v tem, da mora podjetje pripoznati obveznost, ko zaposleni opravi delo, za katerega bodo prejemki izplačani v prihodnosti in pripoznati odhodek, ko podjetje porabi gospodarsko korist iz tega dela.

Vse prejemke zaposlenih lahko razdelimo v štiri skupine:

kratkoročni prejemki zaposlenih, če so plačljivi v 12 mesecih po koncu obračunskega obdobja (plače, plačan letni dopust, regres,…)

prejemki po prenehanju zaposlitve (odpravnine ob odhodu v pokoj)

drugi dolgoročni prejemki (dopust za dolgotrajno službovanje)

odpravnine ob prenehanju zaposlitve

Zimski regres glede na zakonsko zahtevane roke za izplačilo spada med kratkoročne prejemke zaposlenih, torej se računovodsko evidentira v nominalni (nediskontirani) vrednosti. Podjetje ima na podlagi ZPZR obvezo za obračun in izplačilo zimskega regresa, ki se ji ni mogoče izogniti.

Svojo obvezo na podlagi obračunanega zimskega regresa vključi v izkazu poslovnega izida med druge stroške dela(enako kot regres) in v bilanci stanja med kratkoročne obveznosti za druge prejemke iz delovnega razmerja.

Nekaj napotkov o računovodski obravnavi je podal tudi minister Mesec z naslednjo izjavo: »...Kar pomeni, da bodo lahko do 31. marca svojim zaposlenim lahko izplačali 639 evrov, to pa pomeni, da gre ta strošek v naslednje plačno leto.« (Dnevnik TV Slovenija, 11.11.2025)

Seveda to ne drži. Obveznost je povezana z letom 2025 in torej spada v poslovno obdobje tega leta. Le izplačilo je ob izpolnjevanju pogojev lahko odloženo.

Zgled obračuna zimskega regresa

PODATKI

Delavec ima v letu 2025 pravico do zimskega regresa v višini 638,86 evra. Izplačan mu je bil regres v višini povprečne plače v Sloveniji – torej brez obračuna prispevkov in davkov. Izplačana mu je bila tudi poslovna uspešnost v znesku, ki ni dosegla povprečne plače v Sloveniji, kar pomeni, da dohodnina od tega izplačila ni bila obračunana.

REŠITEV

Znesek, ki ga bo zaposleni dobil na transakcijski račun oziroma znesek, za katerega se bo zmanjšalo stanje denarnih sredstev pri delodajalcu sta morda lahko različna.

V stroki se že pojavljajo različna razumevanja določb zakona o tem, ali je izplačilo zimskega regresa za leto 2025 v celoti neobdavčeno in brez obračunanih prispevkov. Zagotovo je za tiste delavce, ki ne bodo prejeli nagrade za poslovno uspešnost pod davčno ugodnimi pogoji, ta znesek enak tako za delavca kot za delodajalca in znaša 638,86 evrov.

Napotek

Vabim vas k branju članka odvetniške družbe Jadek&Pensa, v katerem so določbe zakona podrobno obrazložene. Članek se zaključi z opozorilom, da je zaradi nejasnosti določbe ZPZR, ali sta tako nagrada za poslovno uspešnost in zimski regres kljub preseganju limita povprečne slovenske plače v letu 2025 davčno ugodneje obravnavana, priporočljiva, previdnost ter spremljanje nadaljnjih javnih razlag in stališč, zlasti Finančne uprave RS (FURS).