Kako izračunati ceno dela

Potrošniki se pogosto zgrozimo, ko vidimo cene za storitve, saj ne moremo razumeti, zakaj so tako visoke. Ko sem prišla z dopusta me je čakalo razbito zadnje steklo na avtomobilu, ena žarnica ni več svetila in avtomobil je bil potreben zunanjega in notranjega čiščenja. Nikjer ni bilo težav s ceniki, povsod sem lahko prebrala, koliko stane storitev. Menjava žarnice, ki jo opravi serviser je ocenjena na 57 EUR za uro dela (zaračunane so bile seveda minute), menjava stekla 42 EUR. Pri obeh cenah je treba prišteti še DDV in to je končna cena za potrošnika. Čiščenje vozila 40 EUR pa je končna cena, kar pomeni, da je prihodek avtopralnice manjši.

Kako so vsi ponudniki prišli do zapisanih cen? Prav gotovo na podlagi lastne cene, ki poleg stroškov dela, vključuje še znesek potreben za pokritje vseh ostalih stroškov poslovanja.

Mi se bomo v nadaljevanju ukvarjali le z izračunom stroškov dela – plač in povračil, in sicer po naslednjih štirih korakih:

Izračun razpoložljivih ur za delo.

Izračun letnega stroška plače in povračil.

Preračun letnih stroškov plače in povračil na razpoložljivo uro.

Ocenitev možnih zaračunljivih ur.

Izračune v nadaljevanju lahko preverite s tabelo, ki vam je na voljo na tej povezavi.

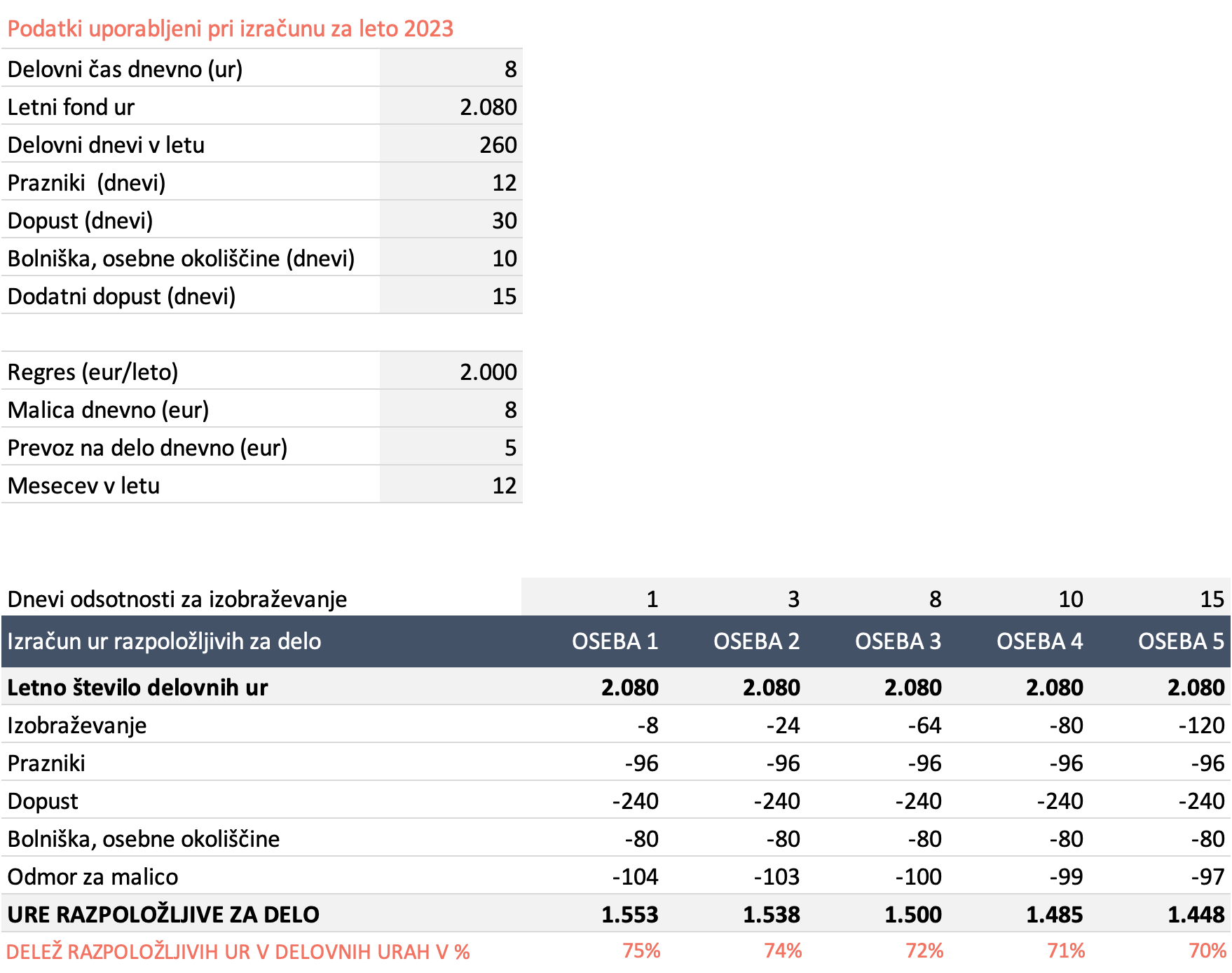

Korak 1: Izračun števila ur razpoložljivih za delo

Vsake toliko je v medijih objavljen podatek o tem, koliko delamo v državah EU in Slovenci smo na vrhu lestvice. Ta seznam je treba jemati z rezervo, saj so v izračun povprečja vključeni tudi zaposleni s skrajšanim delovnim časom, pa tudi odmori za malico v večini držav niso vključeni v delovni čas. Torej statistični podatek, ki ga lahko uporabljamo na različne načine. Za izračun v nadaljevanju so pomembne zakonsko zagotovljene pravice delavcev v Sloveniji in statistični podatek o povprečni bolniški odsotnosti.

Delavec dobi plačilo za delovne dneve. V delovne dneve so v letu 2023 vključeni delovniki (248 dni) in prazniki (12 dni), skupaj 260 delovnih dni. V izračunu izhajamo iz 40-urnega delovnega tedna, ki vključuje tudi plačan 30-minutni odmor, saj tak delovni čas še vedno velja za večino zaposlenih v Sloveniji.

Za posamezno leto moramo najprej izračunati delovne dneve in na njihovi podlagi letni fond ur, kot pogovorno poimenujemo delovne ure. Izračunamo jih kot zmnožek števila delovnih dni in dolžine delovnika. V naših izračunih smo uporabili 8-urni delovni dan, kar za leto 2023 znaša 2.080 ur (260 dni x 8 ur = 2.080 ur) in po posameznih letih le malenkostno odstopa. Vendar pa tako izračunano število ur prestavlja zgolj informacijo o tem za koliko ur bo delavec prejel plačilo.

Delodajalca zanima koliko ur bo delavec razpoložljiv za delo. Teh ur je veliko manj, saj mu pripadajo različne pravice do 'odsotnosti', ki so odvisne tudi od osebnih okoliščin, zato smo v izračunu upoštevali nekatere ocene. Pri odmoru za malico smo upoštevali dneve, ko je delavec razpoložljiv za delo. Torej tudi odmor za malico je v našem izračunu odsotnost, čeprav je delavec prisoten na delovnem mestu.

Pri izračunu smo upoštevali naslednje odsotnosti:

96 ur za 12 praznikov (12 dni x 8 ur = 96 ur),

240 ur za odsotnost zaradi dopusta (30 dni x 8 ur = 240 ur),

80 ur zaradi bolniške odsotnosti (10 dni x 8 ur = 80 ur) , ki bremeni delodajalca

8 - 120 ur za dodatno (obvezno) izobraževanje, spremljanje novosti, udeležbe na konferencah – odvisno od delovnega mesta,

v povprečju 110 ur za odmor za malico (0,5 ure za vsak razpoložljivi dan za delo).

Če se vam podatek o bolniški odsotnosti zdi pretiran, si oglejte statistične podatke na spletni strani NIJZ, kjer navajajo, da so bili zaposleni zaradi bolniške odsotni 21,6 koledarskih dni.

Spodnja tabela prikazuje pet različnih delovnih mest in nazorno pokaže, da je od 2.080 delovnih ur delavec razpoložljiv za delo največ 1.550 ur.

Vsi izračuni v tem blogu so vključeni EXCEL tabelo, ki si jo lahko prenesete. Priporočamo, da si naredite preračun za vaš primer s svojimi podatki. Med vhodnimi podatki je tudi dodaten dopust in tako boste lahko videli, kako ta podatek vpliva na končno ceno dela.